年金、50代半ば以下は負担超 27歳は712万円赤字 :日本経済新聞

http://www.nikkei.com/news/headline/article/g=96958A9C93819481E2E1E2E6878DE2E7E2E0E0E2E3E09F9FEAE2E2E2

国民年金や厚生年金などの公的年金をもらえる額から支払った額を差し引いた生涯収支を世代間で比べると、50歳代半ば以下の世代で支払いの方が多くなることが、内閣府経済社会総合研究所の試算でわかった。

赤字の額はデフレが長引くほど拡大する。政府・民主党が着手する年金改革では、年金の負担と給付の世代間の格差を緩和するために、現在の高齢者が受け取る年金額の抑制も課題になりそうだ。

試算では現行制度の国民、厚生、共済の各年金を対象に1人あたりの「保険料支払額(企業負担含む)」と「年金受取額」を5歳刻みで算出。物価上昇率を年1%程度、年金積立金の名目運用利回りを4%とした試算を「標準ケース」とし、将来の支払額と受取額を現在の価値に引き戻して調整した。

社会保障・税の一体改革を実施しても負担と受給の関係は大きくは変わらないという。

1950年生まれ(62歳)では生涯の保険料の支払額が1436万円、受取額は1938万円で502万円の受け取り超過となる。

だが、55年生まれ(57歳)世代の収支は数千円のプラスに縮小し、それ以下の世代の収支はマイナスになる。

最も損をする85年生まれ(27歳)は712万円の受け取り不足。20年間年金をもらうと仮定した場合に、月3万円ずつ足りない計算だ。

企業負担を除いて見た場合、自己負担がおおむね半分として計算すると、90年生まれの人の自己負担額は約960万円。

年金受取額は1200万円強なので、まだ制度に加入する恩恵はある。

ただ、企業負担分を受け取り、個人で運用した方が生涯収支は得と見ることもでき、若い世代の公的年金離れにつながる懸念もある。

若い世代ほど不利になるのは41年4月2日生まれ以降の男性から年金の支給開始年齢が徐々に上がったほか、2004年の年金改革で決まった保険料の引き上げで負担も重くなっているためだ。

5 名前:名無しさん@12周年投稿日:2012/02/06(月) 12:47:44.94 ID:/AvWr0NT0

払わずに貯めてた方がお得だよね

11 名前:名無しさん@12周年投稿日:2012/02/06(月) 12:48:30.01 ID:8tN1yirp0

貯金するのが正解だな

688 名前:名無しさん@12周年投稿日:2012/02/06(月) 19:05:29.13 ID:XDKNoIA70

>>11

年金が貰えるようになる年までインフレが絶対に起こらない方に全額賭けるならそうだな

俺は40年も先のことなんてわからんし、勤め人だから年金負担なんてそう大きくないので

リスク分散のためとりあえず払ってるわ

20代で人生All-inなんて怖くてできねえよ

13 名前:名無しさん@12周年投稿日:2012/02/06(月) 12:49:09.41 ID:Ec1ssRgB0

自分に返ってこない年金なんぞ、誰も払いたくないわな

15 名前:名無しさん@12周年投稿日:2012/02/06(月) 12:49:24.18 ID:+8yTJtCA0

つまり、年金納めずに貯金したほうが良いのか?

まあ、途中で事故で障害者になるかもしれないし

払うにもしたこと無いか

16 名前:名無しさん@12周年投稿日:2012/02/06(月) 12:49:39.62 ID:x+7vFqsl0

画像貼れよ

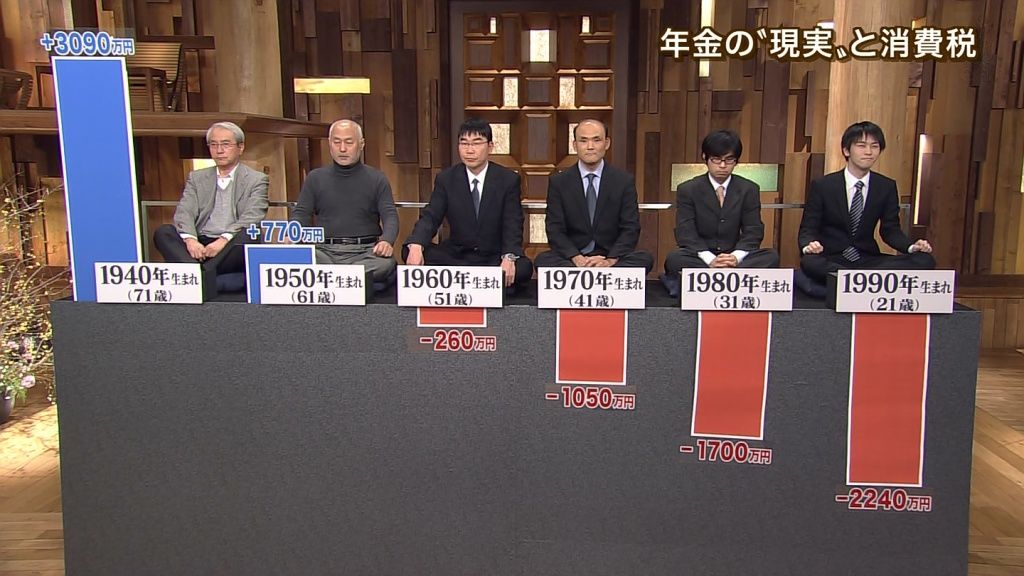

年金の現実

年代 受給額-支払額

20代 -2240万円

30代 -1700万円

40代 -1050万円

50代 -260万円

60代 +770万円

70代 +3090万円

201 名前:名無しさん@12周年投稿日:2012/02/06(月) 15:07:59.89 ID:bGVR5Bqo0

>>16

ざっとだけど20〜50代のマイナス総額のうち

75%ぐらいが60〜70代に持っていかれてるわけか。

20 名前:名無しさん@12周年投稿日:2012/02/06(月) 12:50:03.86 ID:R4eqQKXD0

こんな破綻した制度維持のために増税とか馬鹿げてるよな。

税をどうするかよりも制度をどうするかの話が必要なんだろうけど、そういう話あんまり聞こえてこないよな

24 名前:名無しさん@12周年投稿日:2012/02/06(月) 12:51:47.79 ID:Pb/mxRAP0

過小評価じゃねコレ

30 名前:名無しさん@12周年投稿日:2012/02/06(月) 12:53:24.41 ID:aWzweqMS0

>>24

まあな、毎年掛け金増えてるし、貰える額減ってるし

68歳、70歳からなんて言われてるから、かなり低く見積もってこれ。

32 名前:名無しさん@12周年投稿日:2012/02/06(月) 12:54:54.09 ID:zuI+FHjm0

大丈夫

平均寿命も伸びて、俺らが年金もらえる頃には200歳越えてるからお得

37 名前:名無しさん@12周年投稿日:2012/02/06(月) 12:57:16.70 ID:R4eqQKXD0

>>32

大丈夫。それなら180歳から年金支給

33 名前:名無しさん@12周年投稿日:2012/02/06(月) 12:54:54.51 ID:OtBc67xc0

これで若い奴に年金払えったって酷だわな

48 名前:名無しさん@12周年投稿日:2012/02/06(月) 13:03:00.01 ID:QdYh5cFY0

どうせまた厚生年金の企業負担分は

計算に入れてないんだろ?

このままだと若年サラリーマンは悲惨すぎ。

63 名前:名無しさん@12周年投稿日:2012/02/06(月) 13:10:55.06 ID:LjxtwTxr0

おまえらが年金貰うころは、75歳受給開始だから

何人生き残っているんだかw

77 名前:名無しさん@12周年投稿日:2012/02/06(月) 13:18:24.35 ID:eFx3DNEU0

65歳から20年もらえる試算とか無駄にもほどがある。

現状の20台なんか5年もらえれば良いほうだろ。

90まで生きたら10年ごとに祝い金が出ますよ(笑)

みたいな年金制度に変えてる可能すらあるのに。

81 名前:名無しさん@12周年投稿日:2012/02/06(月) 13:22:38.77 ID:WnN6XDij0

ちなみにこの試算は

配偶者がいたら…という仮定だろ?

独身なら恐ろしいほどの赤字になってるはずだわ。

87 名前:名無しさん@12周年投稿日:2012/02/06(月) 13:25:29.99 ID:eFx3DNEU0

>>81

もちろん、一番沢山貰える条件を選り好んで

現実では、ありえない条件にしたうえでの試算だろ

物価が、上昇して株価が上がって年金利回りが4%とかな。

84 名前:名無しさん@12周年投稿日:2012/02/06(月) 13:23:58.38 ID:5JjpQoH/0

これはいいニュース

今まで若者だけだから無視されてきたけど、さすがに50半ばまでとなれば票への影響計り知れないしなんか考えるだろ

114 名前:名無しさん@12周年投稿日:2012/02/06(月) 13:53:16.73 ID:cvFQ83MFO

払ったら負けのねずみ講なんだが、サラリーマンなんでどうしようも無いわ

146 名前:名無しさん@12周年投稿日:2012/02/06(月) 14:15:40.18 ID:gDjihawQ0

よくワカランが損してるって事だけはわかった

161 名前:名無しさん@12周年投稿日:2012/02/06(月) 14:31:47.18 ID:LcNn4rI80

年金は払わねーとダメなんだよ

202 名前:名無しさん@12周年投稿日:2012/02/06(月) 15:08:02.19 ID:NY8+D/zK0

>>161

ならもっとマトモに運営しろよ

記録も支給基準も曖昧にしてるくせに納めろとかふざけるな

165 名前:名無しさん@12周年投稿日:2012/02/06(月) 14:34:24.66 ID:eFx3DNEU0

つーか、厚生省の試算通り

年利4%で運用してくれるなら

年金なんかいくらでも集まるんじゃなかろうか?(笑)

日本に限らず世界中から資金が集まってむしろ大変なことになりそうだけど。

デフレ国家で、通貨がどんどん値上がりする国で

4%も運用利回り出してくれたら新興国よりすごいし

168 名前:名無しさん@12周年投稿日:2012/02/06(月) 14:38:23.11 ID:hha9gkhA0

>>年金積立金の名目運用利回りを4%として試算

前提条件が間違っているだろう。利回り4%なんて無理に決まっているだろう。

せいぜい2%。2%で試算するともっと赤字額がふえるだろう。

250 名前:名無しさん@12周年投稿日:2012/02/06(月) 15:59:05.10 ID:3VGH9+no0

>年金積立金の名目運用利回りを4%とした試算

なにこの夢物語w

ワロタwwwwwwww

返信削除年金なんてさっさとやめろよ